Навіщо під час відкриття рахунку банк запитує стільки даних та як зробити все з першого разу

Зміст

Під час відкриття рахунку юрособи та ФОП заповнюють анкету. Процес може нагадувати тест на поліграфі: питань багато, не завжди зрозуміло, до чого вони та яка відповідальність. Наприклад, банк запитує, чи має компанія цінні папери: якщо має, але відповісти «ні», що буде?

Стаття написана в рамках освітньої платформи для підприємців PrivatBank Business Platform.

Дізнатись більше про платформу та реєстрація на курс “Школа Експорту” – за посиланням.

Два моменти для початку:

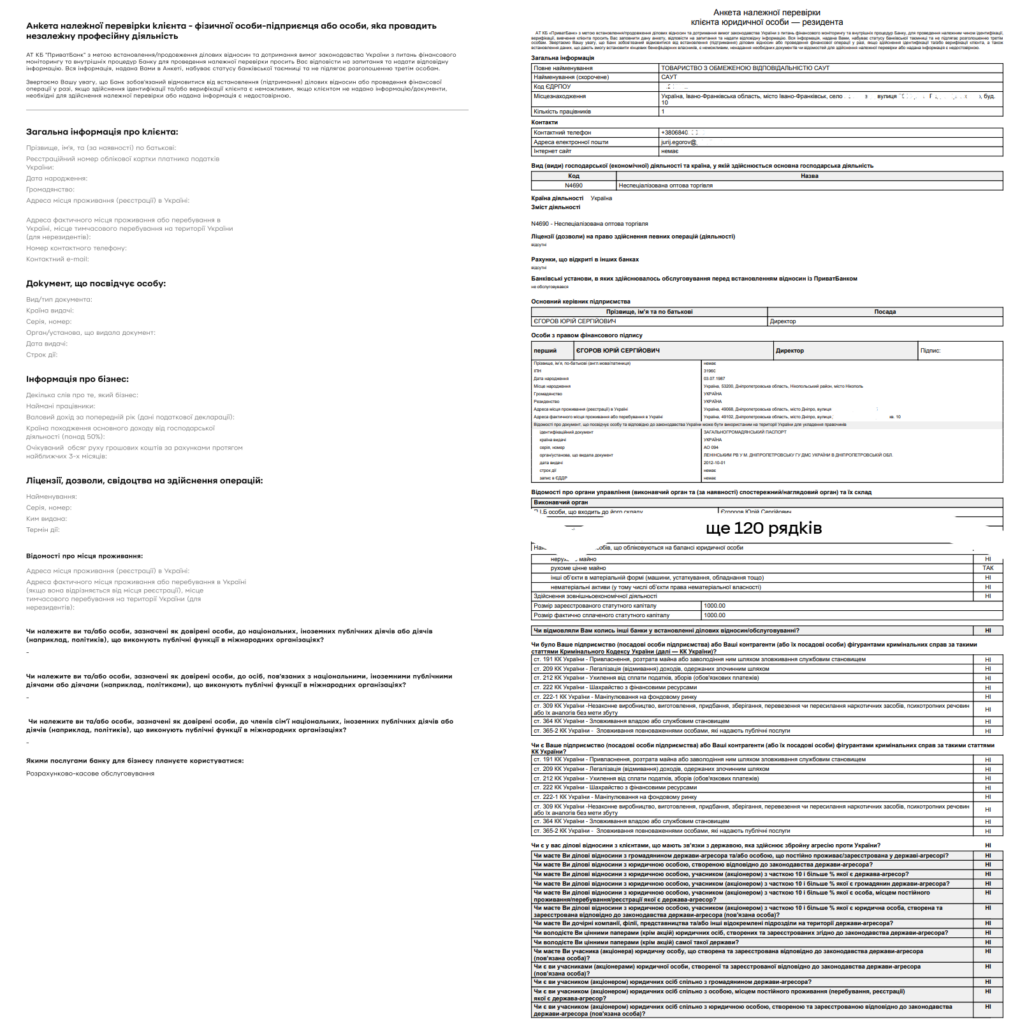

- Банк не хоче починати ділові відносини з важкого заповнення анкети. І в цьому напрямі працюють. Нещодавно в ПриватБанку анкета для юрособи містила понад 45 питань, а коли ви читатимете ці рядки, їх буде приблизно 20.

- Складнощів немає або майже немає для ФОПів. Підприємці відкривають поточні рахунки онлайн, не надають жодних документів, а розмір їхньої анкети викликає щиру заздрість юросіб.

Стаття написана експертами ПриватБанку в рамках нової освітньої платформи для підприємців PrivatBank Business Platform.

Різниця між анкетами ФОП та юрособи

За ФОП потрібно тільки детальніше заповнити поле «Декілька слів про те, який бізнес».

| Ні | Так |

|---|---|

| Оптова торгівля книжками | Оптова торгівля книжками. Працюємо через дистриб’юторів *назва 1, *назва 2, *назва 3. Обсяг продукції – до 5 млн екземплярів щороку, переважно ділова література з маркетингу, продажів, брендингу тощо. |

Навряд чи банк поверне анкету на доопрацювання в разі варіанта ліворуч, але детальний опис діяльності зараз заощадить час у майбутньому, коли банк на підставі платежів з/на рахунок може запитати певну інформацію та документи.

Навіщо банк запитує так багато сторонньої інформації

Відкриття рахунку – як перше побачення. З одного боку, не хочеться надокучати партнеру питаннями на зразок «Скільки заробляєш?», з іншого – є НБУ, який може потім запитати, чому ви зав’язали стосунки, якщо партнер ненадійний?

Тепер без аналогій. Більшість питань банк змушений ставити, тому що це вимоги чинного законодавства України. Загальна логіка: якщо бізнес прозорий і ми разом будемо працювати, то розкажіть про нього, що тут такого?

Ми не будемо розбирати всі питання в анкеті, а на кількох прикладах покажемо принцип заповнення.

Питання «Максимальна сума надходжень за місяць»

Помилка: зазначити найнижчу суму «зі стелі». Хтось робить так через забобон, а хтось через теорію змови (нібито інформація піде в податкову, а то й вище, хоча насправді все конфіденційно й робиться з іншою метою – банк хоче знизити свій ризик).

Уявімо: бізнес зазначає максимальну суму надходжень 100 000 грн, а отримує 1 мільйон. У 10 разів більше! Як би ви відреагували на місці банку? Різниця в більший бік на декілька порядків викликає підозру, чи не маємо ми справу з компанією-оболонкою?

Порада: зазначайте реальну суму надходжень за місяць. Пам’ятайте про перше побачення – не можна починати стосунки з хитрощів 😏

Індикатори підозрілості фінансових операцій

Невідповідність фактичних обсягів фінансових операцій заявленим клієнтом – юридичною особою та ФОП на етапі встановлення ділових відносин із банком / під час його обслуговування (постанова НБУ № 65).

Питання «Зміст діяльності»

Помилка: скопіювати в поле відповіді назву господарської діяльності згідно з КВЕД.

Поля «Вид діяльності» та «Зміст діяльності» не повинні бути однаковими.

| Ні | Так |

|---|---|

| Неспеціалізована оптова торгівля | Компанія САУП заснована у 2019 році. У нас два склади в Києві та інтернет-магазин *вебадреса*. Поставляємо роздрібним магазинам товари для побуту: від свічок і газових балонів до кошиків для білизни та мийних засобів. Кількість товарних позицій: 5000. Виробники товарів: 50% – українські, 50% – КНР. |

Порада: додайте конкретики в стандартний текст «Про компанію» та скоротіть його до 7–10 речень.

Індикатори підозрілості фінансових операцій

Клієнт (представник клієнта) не може зрозуміло пояснити, у чому полягає його ділова діяльність (характер діяльності) (постанова НБУ № 65).

Відповідальність банку

Може здатися, що банк занадто прискіпливий і його бажання щодо інформації не відповідають принципам бізнесу та стратегії win-win. Так може здатися, проте є нюанс.

Банк є суб’єктом первинного фінмоніторингу. Організація в цілому та відповідальні співробітники зокрема несуть перед державою відповідальність. Це може бути догана, штраф, позбавлення ліцензії.

Приклад: у травні 2024 року НБУ застосував такі штрафи за порушення у сфері фінмоніторингу:

- АТ «Ощадбанк» – 33 760 071,09 грн.

- АБ «Південний» – 11 051 000,00 грн.

- АТ «А-БАНК» – 10 051 000,00 грн.

- ТОВ «ДАЙМОНД ПЕЙ» – 13 064 230,00 грн.

Джерело – новина на сайті Національного банку України.

Підсумуємо

- Банк повертає анкету на доопрацювання в крайньому разі.

- Зміст анкети майже однаковий у всіх банків, тому що зумовлений вимогами чинного законодавства України.

- Розгорнуті відповіді прискорять подальшу співпрацю з банком.

Регламент:

Банк зобов’язаний забезпечувати актуалізацію даних про клієнта (отриманих і наявних документів, даних та інформації про нього):

- не рідше від одного разу на рік, якщо ризик ділових відносин із клієнтом є високим;

- не рідше від одного разу на три роки, якщо ризик ділових відносин із клієнтом є середнім;

- не рідше від одного разу на п’ять років – в інших випадках за умови відсутності підозр;

- у разі виявлення змін у компанії.

Детальніше щодо взаємодії з банком на етапі відкриття рахунку – на сторінці ПриватБанку «Належна перевірка бізнес-клієнтів».

PrivatBank Business Platform

Читайте інші статті на освітній платформі для підприємців та реєструйтесь на курс Школа Експорту, який допомогає компаніям та ФОП підготуватися для експортної діяльності.