Зміст

Касовий розрив виникає, коли компанії потрібно здійснювати обов’язкові платежі (зарплата, оренда тощо), а грошей на рахунку немає. Зовні все добре: клієнти от-от заплатять, товар от-от буде продано. Гроші будуть… але не зараз.

Не плутаємо касовий розрив та збитковість бізнесу. Касовий розрив – раптова ситуація, коли грошей не вистачає, а за документами бізнес у плюсі. Збитковість – це коли грошей не вистачає, але бізнес і за документами в мінусі.

Стаття написана експертами ПриватБанку в рамках нової освітньої платформи для підприємців PrivatBank Business Platform.

Чому виникає касовий розрив

Касовий розрив виникає через помилки в діяльності та форс-мажори.

Помилки в об’ємах закупівель. Клієнт замовив 10 одиниць товару за постоплатою, а викупив тільки половину. Можливо, від одного випадку нічого не трапиться, але в разі системних ситуацій касовий розрив майже гарантований.

Відсутність обліку фінансів. Особливо для компаній із багатьма проєктами одночасно. Касового розриву можна уникнути, якщо ретельно зіставляти вхідні та вихідні платежі з відповідними датами.

Безсистемні розстрочки та відстрочки. Буває, що менеджери з продажів чи не кожного клієнта вважають «системним» і замість переговорів відразу надають знижки та розстрочки.

Падіння обсягу продажів. Рибальський магазин планував отримати за місяць 100k прибутку, але в місто на 3 дні заїхала риболовна виставка, де покупці й закупилися.

Вилучення грошей з операційної діяльності до отримання фінансових результатів. Власнику запропонували турпутівку, і він виплатив собі дивіденди раніше від строку. Розраховував, що продажі за кілька днів усе покриють, а вони не відбулися. Касовий розрив.

Форс-мажор. У кав’ярні зламалася кавомашина, ремонт вийшов 15k грн. Вільних грошей поки немає, а оренду потрібно оплатити сьогодні.

Пішов великий клієнт. Маркетингова агенція заробляла 300k грн на місяць: 200k з одного клієнта й 100k – з інших. Раптом великий клієнт припиняє співпрацю. Поки нового знайдеш, можливий касовий розрив.

Скупчення товару, який не може бути проданий незабаром. Магазин одягу добре закупився наприкінці липня літніми товарами, але до жовтня вони розпродалися тільки наполовину.

З переліку причин тільки з форс-мажорами нічого не зробиш (окрім необхідності мати подушку безпеки). Інші причини лікуються суворим процесом операційної діяльності, переглядом бізнес-моделі або кризовими заходами.

Як закрити касовий розрив

Розмови про подушку безпеки нікого не цікавлять, коли касовий розрив уже відбувся й гроші потрібні зараз. Подивимося, що можна зробити.

Поговорити з кредиторами

Пояснити ситуацію та спробувати укласти угоду про відстрочку платежів або про часткову сплату. Щоб кредитори не злякалися й не запустили процедуру банкрутства, важливо довести причину касового розриву – наприклад, надати угоду, акти тощо з клієнтом, який затримує оплату.

Ризики. Кредитор не зобов’язаний входити в становище, і на переговорах краще озвучити, що ви це розумієте. Говорити краще телефоном або на зустрічі. Лист написати можна, але це більш формальний підхід.

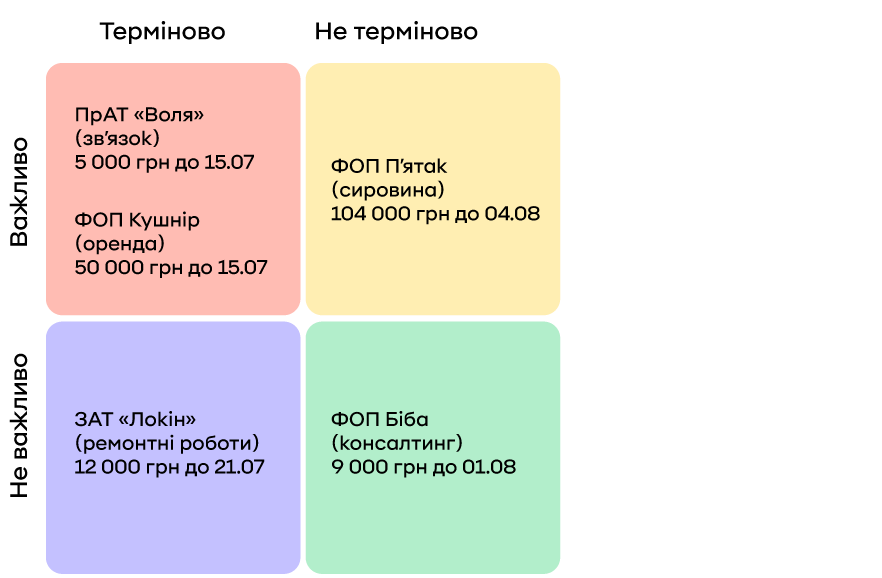

Розділіть кредиторів на 4 групи за матрицею Ейзенхауера: «Терміново», «Не терміново», «Важливо», «Не важливо», де «Важливо» – не тільки питання великої суми та пені, а й стратегічний статус бізнес-партнера.

Матриця Ейзенхауера упорядковує ситуацію і надає чіткий план дій. ПрАТ «Воля» ми винні невелику суму, проте в разі несплати й подальшого відключення зв’язку компанія може зупинитися. ФОП П’ятак перебуває в жовтій зоні не тільки через велику суму, а й завдяки стратегічному статусу.

Щодо банкрутства

Погана новина: кредитор може звернутися до суду за будь-якого розміру боргу – навіть 1 грн. Для бізнесу звернення кредитора до суду – удар по репутації, після якого можна й не піднятися. Усі контрагенти побачать таке звернення через реєстри.

Ложка меду: банкрутство – довга процедура лише з початковими витратами під 100k грн для звернення до суду. Тому навряд чи хтось піде в суд у разі боргу значно меншого від початкових витрат.

Крім того, фактичне задоволення вимог кредиторів може бути в санації або ліквідації підприємства. Якщо, наприклад, майна немає, то й задовольнити вимоги не буде чим.

Практика показує, що «залякування процедурою банкрутства» може спрацювати, коли боржник – велике підприємство. І більшість питань вирішуються в досудовому порядку.

Зібрати дебіторку

Ділимо боржників на три групи:

- Строк сплати минув.

- Строк сплати незабаром.

- Строк сплати не скоро.

Строк сплати минув. Телефонуємо та вимагаємо негайно переказати гроші. Важко сказати, що краще: розмовляти у вигляді суворої вимоги чи м’якого прохання. Тут ви краще знаєте своїх контрагентів. Якщо не допомогло, пишемо лист-вимогу з повідомленням про вручення. Останній етап – повідомлення про початок судової справи (складає юрист).

Строк сплати незабаром. М’яко нагадуємо щодо наближення строку сплати, цікавимося, чи вийде сплатити в строк або раніше.

Строк сплати не скоро. Якщо з клієнтом добрі стосунки, то можна попросити скласти додаткову угоду про перенесення строку. На майбутнє – додати в договір пункт про авансові платежі.

Загальна тактика за всіма групами: запропонувати розстрочку, бонуси, знижку… що завгодно, тільки б сплатили сьогодні-завтра.

Щоб менеджери з продажів краще збирали дебіторку, розгляньте варіант преміювання тільки після сплати клієнтом усієї суми за договором.

Продати борг

Якщо у вас є дебіторка, але покупець не переказує гроші чи строк сплати ще не настав, борг можна продати іншій компанії або колекторам. Схема плюс-мінус однакова:

Наша компанія відвантажила товар на суму 500k грн. Строк минув, а покупець гроші не сплачує – у нас касовий розрив. Ідемо до нашого партнера компанії «Ігрек» і пропонуємо викупити борг. Компанія «Ігрек» погоджується за процент. Дає нам 450k грн, а далі власноруч стягує весь борг із нашого покупця.

Продаж дебіторської заборгованості як варіант закриття касового розриву – варіант не оптимальний, тому що доводиться платити за швидкість. Іноді борг продають і за 10%, тільки б отримати гроші.

Можна натрапити на пораду продати дебіторку банку, але це варіант не закриття касового розриву, а запобіжних заходів.

Використати власні кошти або позичити в себе, друзів, партнерів

Звучить легко, проте це юридичне питання потрібно так закрити, щоб не було нарікань від податкової. ФОПам позичити гроші в себе простіше – можна переказати власні кошти з рахунку фізичної особи. Компаніям, щоб сплатив, наприклад, один із керівників, доведеться складати договір безпроцентної позики.

У разі позики у фізичної особи зазначайте в договорі ставку не нижче за облікову ставку НБУ (на вересень 2024 року – 13%), щоб не викликати зайвих підозр у податкової.

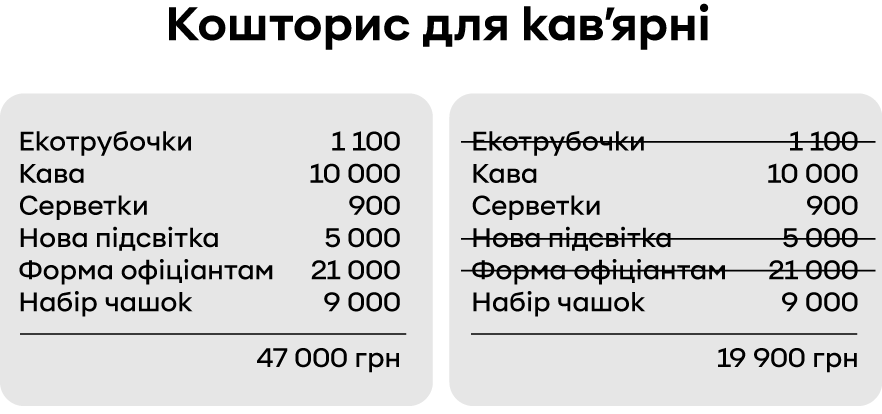

Відмовитися від запланованих витрат

На закупках можна заощадити й закрити касовий розрив, якщо витрати повинні відбутися найближчими днями. Наприклад:

Якщо касові розриви виникають системно, то є сенс, окрім перегляду бізнес-моделі, знизити регулярні витрати. Наприклад, переїхати в дешевший офіс, відмовитися від реклами в неефективних каналах, перейти на безкоштовні онлайн-сервіси тощо.

Взяти кредит або підключити овердрафт

Здається, що кредит не підходить для екстреного закриття касового розриву, проте банки розуміють важливість швидких рішень у бізнесі. Оформити бізнес-кредит за 1–3 дні реально.

Терміни

Кредит – видається разово на певну мету (наприклад, на інвестиції, обігові кошти, оновлення основних засобів). Якщо кредитом на основні засоби виплатити зарплату співробітникам, буде штраф. Зазвичай є разова комісія за видачу кредиту – до 1%.

Овердрафт – встановлюється на поточний рахунок компанії. Якщо коштів не вистачає, вони додаються з овердрафту. Наприклад, на рахунку 80k грн, а платіж на 100k грн. Платіж проходить, тому що 20k буде додано з овердрафту. Після погашення коштів ними знову можна користуватися. Ставка 20–25% тільки на використану суму до моменту її погашення.

40%

від середньомісячних надходжень на рахунок компанії може бути встановлено як кошти овердрафту.

Для закриття касового розриву овердрафт зручніший, ніж класичний кредит, але за ним може бути вища % ставка. До того ж ліміту овердрафту може не вистачити.

Як уникнути касового розриву

Касовому розриву, як хворобі, краще запобігти, ніж лікувати. Найдієвіші способи:

- Чітка система знижок та відстрочок клієнтам.

- Додаткове преміювання менеджерів із продажів після остаточного розрахунку з клієнтом.

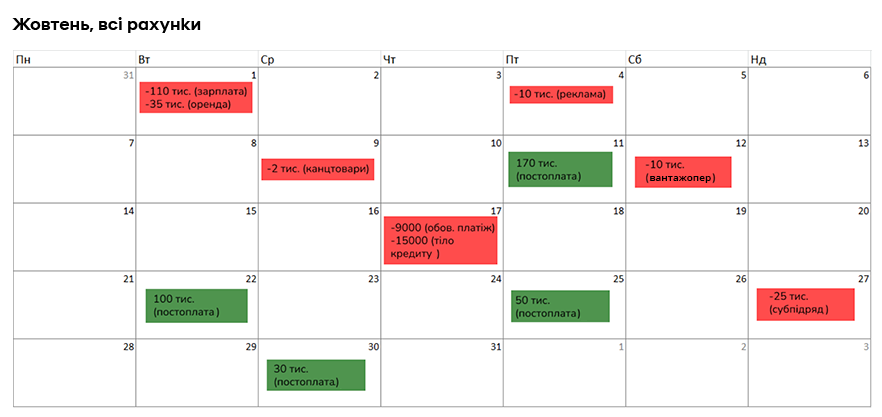

- Ведення платіжного календаря, який допомагає заздалегідь побачити ймовірність касового розриву.

Платіжний календар – це система надходжень та витрат компанії. Календар динамічний, тому що ми телефонуємо клієнтам, запитуємо про строки, хтось сплачує частину, когось переносимо на два дні й помічаємо червоним тощо.

Також ви можете будувати відносини з покупцем через посередника – банк. Схема: ви вимагаєте, щоб покупець розрахувався акредитивом, авальованим векселем або з використанням банківської гарантії.

Акредитив – договір-зобов’язання, що банк-емітент за дорученням клієнта здійснить платіж на користь постачальника товарів або послуг.

Вексель – боргове зобов’язання сплатити суму у встановлений строк.

Зауважте, що до банку звертається ваш покупець! Наприклад, ви домовляєтеся про сплату векселем. Якщо покупець згоден, то він іде в банк, надає певні документи, проходить перевірку тощо. А ви отримуєте вексель, який пред’являєте покупцю в певний строк або можете продати, щоб отримати гроші раніше. Тому ж банку, наприклад.

З банком ви підписуєте договір, тільки якщо підете шляхом факторингу, проте банк повинен оцінити платоспроможність покупця. Якщо ваш контрагент відмовиться надавати інформацію, то угоди не буде.

Факторинг – банк сплачує гроші підприємцю замість покупця раніше від строку, зазначеного в договорі.

Гарантія, акредитив, аваль векселя, факторинг – продукти для середнього та корпоративного бізнесу.

PrivatBank Business Platform

Читайте інші статті на освітній платформі для підприємців та реєструйтесь на курс Школа Експорту, який допомогає компаніям та ФОП підготуватися для експортної діяльності.