Керівнику: головне про дебіторську та кредиторську заборгованість

Зміст

Зазвичай у таких статтях багато бухгалтерського обліку: інвентаризація, дебетове сальдо, план рахунків. Ми залишимо бухгалтерське бухгалтерам, а поговоримо про важливе для керівників.

Стаття написана експертами ПриватБанку в рамках нової освітньої платформи для підприємців PrivatBank Business Platform.

Що таке дебіторська заборгованість

Ласкаво її називають «дебіторкою». Дебіторська заборгованість – це гроші, товари або послуги, які вам винні покупці, постачальники, співробітники, держава та навіть засновники. Якщо простіше, то дебіторка – це борги контрагентів у той час, коли ви свої зобов’язання вже виконали.

Наприклад, ви відвантажили на СТО партію моторної оливи з відстрочкою оплати 30 днів. На цей строк між компаніями виникає дебіторська заборгованість. СТО – дебітор, ваша компанія – кредитор. Але якщо СТО заздалегідь оплатила партію оливи, то поки ви не доставите товар, теж виникає дебіторська заборгованість, тільки вже СТО – кредитор.

З одного боку дебіторка – активи компанії, з іншого – може призвести до касового розриву.

Ви відвантажили на СТО партію моторної оливи з відстрочкою оплати 30 днів. За 2 дні до оплати ви закупили сировину, розраховуючи, що СТО оплатить за договором, але вона не оплатила. Вам уже потрібно платити зарплату співробітникам, а грошей на рахунку немає. Припустимо, ви скористалися овердрафтом, зарплату виплатили, начебто все добре, але за тиждень виявилося, що інші дві СТО також вийшли на прострочення.

Цього можна уникнути, якщо розуміти сутність дебіторської заборгованості й контролювати її. Продовжимо.

Хто може бути дебітором

Можна здивуватися, побачивши в переліку дебіторів державу, але це не таке вже й рідкісне явище.

Покупці. Товар отримали, а гроші поки не заплатили.

Постачальники. Гроші отримали, а товар поки не доставили.

Співробітники. Аванс отримали, але поки його не відпрацювали.

Держава. Компанія сплатила більше податків. До повернення зайвих грошей або їх зарахування в рахунок майбутніх платежів виникає дебіторська заборгованість.

Засновники. До моменту внесення своєї частки в статутний капітал.

Це основні дебітори, але не єдині. До переліку можна додати позичальників або, наприклад, орендатора стосовно орендодавця.

Види дебіторської заборгованості

Дебіторку розподіляють за строками погашення, станом зобов’язання та ймовірністю погашення.

Строк. До 12 місяців – короткострокова заборгованість, більше – довгострокова.

Мається на увазі строк, зазначений у договорі. Наприклад, якщо в договорі на постачання для СТО моторної оливи зазначено строк оплати через 3 місяці після постачання, то це короткострокова дебіторська заборгованість.

Стан зобов’язання. Планова та прострочена заборгованість.

Ви поставили на СТО моторну оливу. У договорі зазначено термін оплати: 1 червня. До 1 червня дебіторка є плановою, з 2 червня – простроченою.

Імовірність погашення. Буває сумнівною та безнадійною.

Сумнівна дебіторка – строк оплати вже порушено, борг не забезпечений заставою чи банківською гарантією. Дебітор може ще сплатити, а може й ні – залежить від стану бізнесу. Наприклад, дебітор – рибальський магазин. На три тижні в регіоні зарядив дощ, рибалки на риболовлю не ходять, тому продажів у магазину немає.

Сумнівний борг – поточна дебіторська заборгованість, щодо якої існує невпевненість її погашення боржником.

Наказ Міністерства фінансів України «Про затвердження Національного положення (стандарту) бухгалтерського обліку»

Безнадійна дебіторка. Вважається такою, коли існує впевненість щодо непогашення боргу або минув строк позовної давності. Впевненість щодо непогашення дебіторської заборгованості виникає, коли дебітора визнали банкрутом, компанію було ліквідовано тощо.

Строк позовної давності в Україні становить 3 роки, якщо інше не прописано в договорі між компаніями. Цікаво, що в період пандемії COVID-19 строк позовної давності було збільшено на строк дії карантину.

Позовна давність – це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу.

Глава 19 Цивільного кодексу України

Визнання дебіторської заборгованості безнадійною дозволяє списати її на поточні витрати й таким чином виправити фінансову картину бізнесу.

Оцінка дебіторської заборгованості керівником

Коли дебіторка зростає, бізнес втрачає стабільність, адже зростає ризик простроченої заборгованості. Мабуть, найголовніший показник для керівника – безпечний строк відстрочки, який може надавати компанія. Його можна порахувати.

У розрахунках можна застосувати показники минулого року або планові на поточний рік. Наприклад, коефіцієнт оборотності може розраховуватися через обсяг виручки від продажу за минулий рік, а може – через планову виручку на поточний рік.

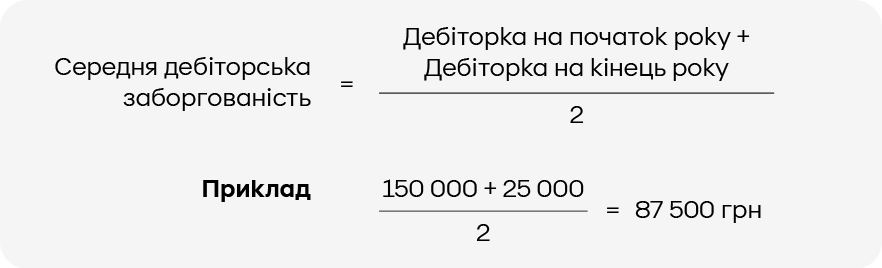

Порахуємо безпечний строк відстрочки на підставі показників минулого року для компанії.

А. Розрахуємо середню дебіторську заборгованість.

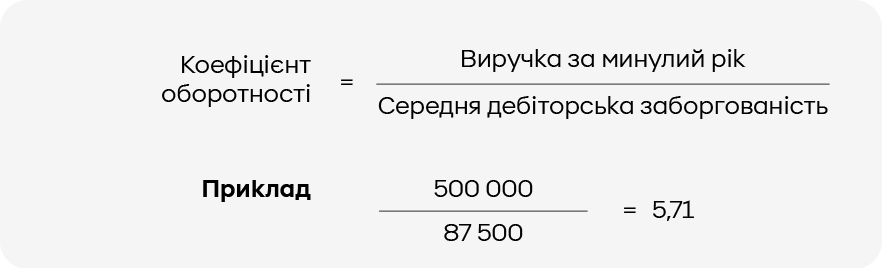

Б. Отримаємо коефіцієнт оборотності.

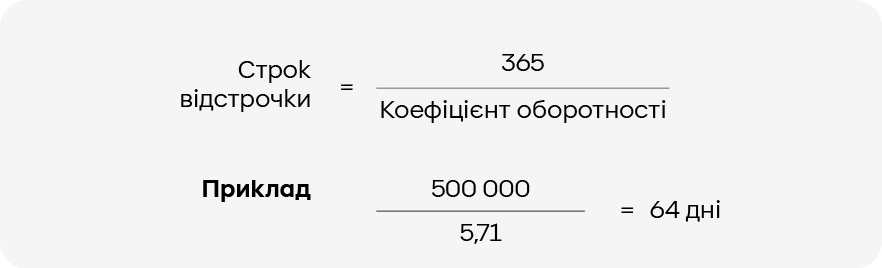

В. Дізнаємося строк відстрочки.

64 дні або менше слід зазначати в договорах як строк відстрочки оплати.

Не завжди минулі показники можна на 100% відтворити в поточному році, але вони можуть бути безпечним орієнтиром.

Якщо потрібно, попросіть бухгалтера порахувати більш детально через очікуваний річний капітал, допустимий розмір дебіторської заборгованості тощо.

Як керувати дебіторською заборгованістю

Щоб дебіторка не загрожувала бізнесу, керівник розробляє план: від роботи з контрагентами на початку відносин до дій з уже простроченою заборгованістю. Зосередитися слід на 5 кроках:

Крок 1. Розробити політику щодо відстрочок та розстрочок.

Немає якоїсь виграшної стратегії. Усе залежить від ситуації на ринку та вашого бізнес-плану. Загалом є три види політики: агресивна, консервативна, помірна.

Агресивна. Менеджерам дають майже повну свободу щодо надання відстрочок та розстрочок. Натомість компанія отримує стрімке зростання продажів. Таку стратегію реалізують для захоплення ринку.

Консервативна. Протилежна агресивній – відстрочок та розстрочок майже немає, а які надаються, проходять суворий процес затвердження. Також чітко працює регламент щодо судового стягнення заборгованості. Така стратегія мінімізує ризики утворення простроченої заборгованості. Менеджери з продажів у такій компанії повинні бути високої кваліфікації. Ну, або компанія – монополістом 😏

Помірна. Розстрочки та відстрочки надаються, але з чітким регламентом, і компанія віддає перевагу не судовим, а мотиваційним заходам до контрагентів, щоб вони вчасно сплачували: бонуси, знижки тощо.

Крок 2. Створити регламент збору дебіторської заборгованості.

У компанії призначаються відповідальні та створюється програма мотивації. Наприклад, у компанії «ОЛІЯ» дебіторку збирають менеджери з продажів. Остаточну премію за клієнта менеджер отримує, коли клієнт сплачує всю суму за договором.

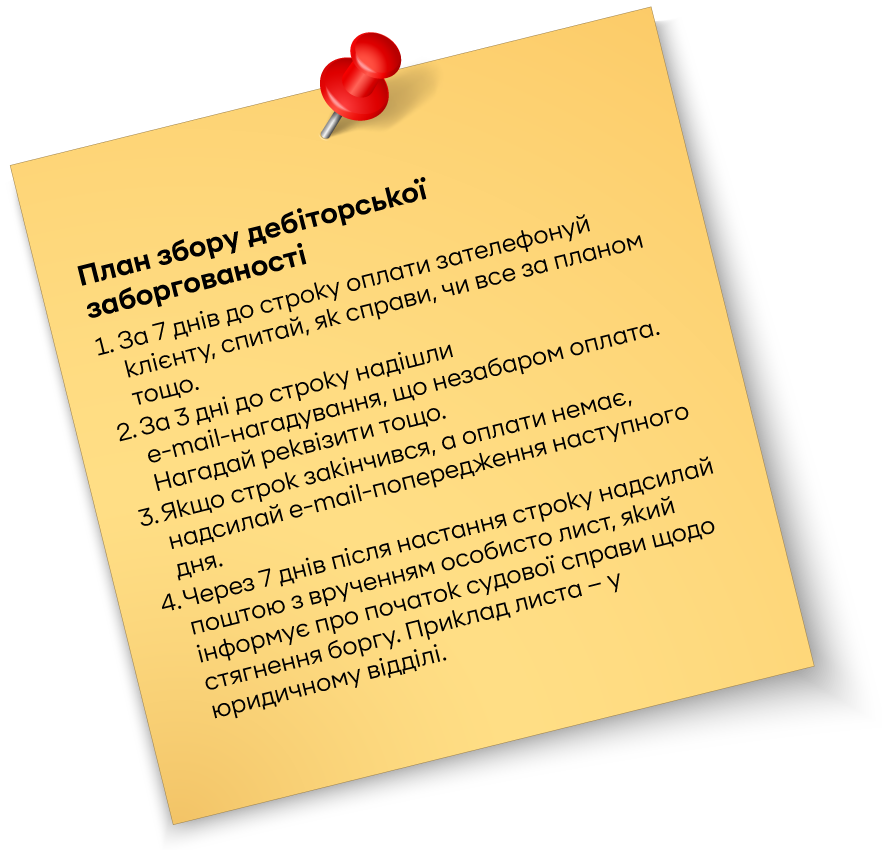

Звісно, однієї мотивації недостатньо, тому зазвичай керівник чітко прописує процес для менеджера: дзвінок за тиждень до строку, e-mail за 3 дні до строку, e-mail наступного дня після порушення строку, претензійний лист через 7 днів.

Крок 3. Аналізувати дебіторську заборгованість.

Це питання сум, дат, ваги контрагентів та їх зіставлення. Задля цього компанія веде платіжний (або касовий) календар. Про це можна прочитати в останньому розділі статті «Як закрити касовий розрив: усі варіанти».

Крок 4. Продати дебіторку.

Буває, що компанія продає заборгованість і за 50%, і за 30%, і навіть за 10%. Іноді краще отримати хоча б щось і виправити фінансову звітність компанії, ніж заходити в судові справи.

Продати борг можна колекторам, партнерам або банку. Схема майже однакова, тільки до банку звертаються, коли строк сплати боргу ще не вийшов. Зазвичай до укладання угоди, коли дуже велика сума або є сумніви щодо контрагента.

До банку звертається ваш контрагент, коли ви вибрали спосіб оплати через посередника. Наприклад, ви ставите умову, щоб покупець розрахувався з компанією авальованим векселем. Покупець звертається в банк, надає документи, укладає договір, а в підсумку ви отримуєте вексель із певною датою. Його можна продати до настання строку, якщо гроші знадобляться раніше.

Вексель – боргове зобов’язання сплатити суму у встановлений строк.

Акредитив – договір-зобов’язання, що банк-емітент за дорученням клієнта здійснить платіж на користь постачальника товарів або послуг.

А ось у разі факторингу до банку вже звертаєтеся ви як продавець. Але ваш покупець має погодитися на взаємодію з банком, тому що потрібно пройти перевірку на платоспроможність.

Факторинг – банк сплачує гроші підприємцю замість покупця раніше від строку, зазначеного в договорі.

Гарантія, акредитив, аваль векселя, факторинг – продукти для середнього та корпоративного бізнесу.

Крок 5. Перевіряти контрагентів.

До укладання угоди є сенс перевірити як контрагента, так і його власників фізичних осіб. Перевіряються фінансовий стан, кредитна історія, наявність судових справ, санкцій, виконавчих проваджень тощо.

Перевірити контрагентів можна в різних системах. У ПриватБанку опцію об’єднано в послуги «Досьє ділової репутації» та «Перевірка фізичної особи».

Різниця між дебіторською та кредиторською заборгованістю

Кредиторка – це все те саме, що ви прочитали, тільки навпаки.

Запам’ятаємо

- Дебіторська та кредиторська заборгованість – протилежні поняття. Дебіторка – коли винні бізнесу, кредиторка – коли бізнес винен іншим.

- Борг – це не тільки гроші, а й роботи або послуги.

- Дебіторами можуть бути покупці, постачальники, співробітники, засновники, державні органи.

- Прострочену дебіторку можна стягнути, продати або списати, коли закінчився строк позовної давності або компанія-боржник припинила існування.

- Умовно безпечну суму загальної дебіторської заборгованості та строк надання відстрочки можна порахувати, спираючись на планові показники або показники минулого року.

- Щоб працівники компанії ефективно стягували дебіторку, потрібна система мотивації та регламент дій.

Дебіторка – не погано. Погано – коли нею не займаються.

PrivatBank Business Platform

Читайте інші статті на освітній платформі для підприємців та реєструйтесь на курс Школа Експорту, який допомогає компаніям та ФОП підготуватися для експортної діяльності.