Розстрочка для покупців: вартість, варіанти, порівняння з кредитом і знижками

Зміст

Розстрочка – це можливість для покупця оплатити товар рівними частинами. Платежі роблять раз на місяць.

Розстрочка – форма кредиту, проте вважається вигіднішою за класичний кредит, адже клієнт не сплачує відсотків. А чи вигідна розстрочка бізнесу та які є варіанти – подивимося далі.

Стаття написана експертами ПриватБанку в рамках нової освітньої платформи для підприємців PrivatBank Business Platform.

Навіщо бізнесу розстрочка

Розстрочка – маркетинговий інструмент стимулювання продажів. Може одночасно збільшувати кількість покупок і середній чек.

Кількість покупок. Покупець може купити більше товарів, оскільки простіше наважитися на купівлю. Немає потреби довго вагатися або накопичувати.

Середній чек. З розстрочкою люди частіше купують товари класом вище, ніж якби платили всю суму одразу.

Розстрочка може допомагати в періоди зниження клієнтської активності – наприклад, під час кризи або після підвищення облікової ставки НБУ. Клієнти сприймають купівлю як вкладення грошей, адже очікують, що ціни зростуть. Якщо на товар є розстрочка, ймовірність угоди підвищується.

Види розстрочки

Існує два види розстрочки: напряму з покупцем або через банк. Кожен вид має плюси та мінуси.

Пряма (внутрішня) розстрочка

Бізнес самостійно домовляється з покупцем, складають договір купівлі-продажу, в якому прописують умови: кількість платежів, суму, тощо. Зазвичай покупець не сплачує додаткових відсотків, але в такій угоді все на розсуд бізнесу.

Бізнес не сплачує банку додаткової комісії, але і бере на себе незручності та ризики.

Незручність полягає в тому, що компанія не отримує грошей за товар одразу, що знижує cash flow. Грошей ще немає, а от витрати є: зарплата, закупівлі, операційка. Фактично така розстрочка – угода з постоплатою.

Факт: 30-денна постоплата – те ж саме, що знижка 2%.

Ризики: якщо покупець не платить, доведеться стягувати борг через суд, що довго та дорого.

У разі посередництва банку плюси та мінуси розстрочки міняються місцями.

Банківська розстрочка

Покупку оформлюють через посередника – банк. Хоча правильніше сказати, що покупець купує товар у банку через магазин (продавця). Покупець отримує товар і зобов’язання перед банком, а продавець отримує всі гроші за товар.

Переваги: бюрократія та ризики – на боці банку. Якщо покупець не платить, це проблема банку. Також бізнес отримує одразу всі гроші, що краще для ліквідності, ніж у разі внутрішньої розстрочки.

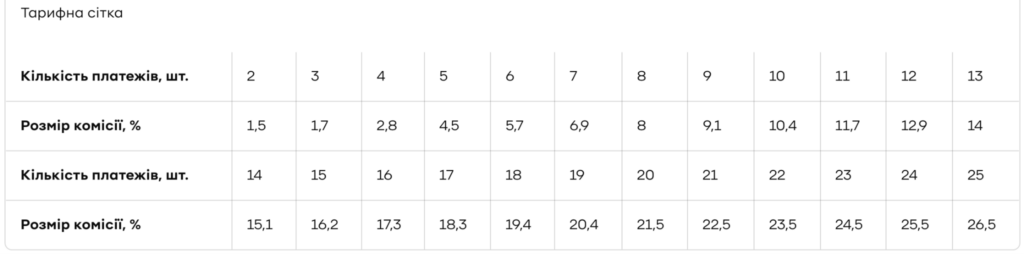

Недоліки: банку потрібно сплатити комісію. Точніше банк переказує продавцю кошти за вирахуванням комісії. Розмір комісії підвищується разом із кількістю платежів за розстрочку.

Продавець має опції щодо керування розміром комісії. Наприклад, банк надає можливість розстрочки на 24 місяці, але продавець встановлює максимум 12 місяців, а на деякі товари ще менше, керуючись маржинальністю товару.

Покупець вибирає кількість платежів у межах встановленого діапазону, а також повинен відповідати певним критеріям: мати кредитну картку та відповідний ліміт.

Відмінність розстрочки від кредиту

Розстрочка – форма кредиту. Головна відмінність у тому, хто сплачує відсотки. Коли покупець бере класичний кредит, він повертає більшу суму: тіло + відсотки. У разі розстрочки відсотки замість покупця сплачує бізнес. Тільки це не відсотки за кредитом, а комісія за угоду.

Сергій купує робот-пилосос за 20 000 грн. Можна взяти споживчий кредит або оформити розстрочку.

Споживчий кредит. Припустимо, під 20% річних. Угода на 1 рік. Сергій поверне до банку: 20 000 + 4 000 = 24 000 грн.

Розстрочка. Сергій оформлює розстрочку на 12 платежів – тобто угода також 1 рік. Відсотків немає або мінімальна комісія за кожний платіж – 0,01%. Банк отримає назад 20 000 грн. Продавець сплатить банку комісію 12,9% від суми угоди – 2 580 грн.

Також своєрідний варіант розстрочки – це кредитний ліміт на картці із пільговим періодом. Якщо покупець повертає гроші в межах періоду, то відсотків не сплачує. Наприклад, пільговий період – до 55 днів. Якщо розрахуватися за товар 1 березня, то є час до 24 квітня. Якщо вносити гроші частинами, то виходить короткострокова розстрочка. Це так звана BNPL-схема: buy now, pay later (купуй зараз, плати потім).

Так розстрочка працює в теорії. Тепер – як на практиці.

Розстрочка: варіанти для бізнесу

Для деяких людей принципово, що розстрочка – це можливість оплатити товар частинами без відсотків. Якщо умови трохи інші, це нібито вже не розстрочка. На практиці бізнес має більше варіантів.

У ПриватБанку є два продукти, які позиціонуються як розстрочка:

- «Оплата частинами».

- «Миттєва розстрочка».

«Оплата частинами» – найвідоміший продукт, це та форма розстрочки, про яку стаття. «Миттєва розстрочка» – це більше форма класичного кредиту, незважаючи на назву. Відсотки сплачує покупець, а як компенсацію він отримує можливість вибрати кількість платежів.

Бізнес може комбінувати, враховуючи маржинальність товару та cash flow. Наприклад, можна встановити, що до 7 платежів клієнт може оформити «Оплату частинами», а якщо хоче більше платежів, то купує через «Миттєву розстрочку».

Як надавати покупцям розстрочку

Продавати в розстрочку може офлайн та онлайн-бізнес, зокрема бізнес послуг. Варіантів оформлення угоди з покупцем багато: через POS-термінал, QR-код, бота Telegram, застосунок «Приват24 для бізнеса», API на сайті.

Детальніше – на сторінці ПриватБанку про «Оплату частинами» та «Миттєву розстрочку».

Про розстрочку двома словами

Розстрочка – це можливість вашого покупця оплатити товар частинами без відсотків.

З розстрочкою клієнт простіше наважується щось купити, тому вона є маркетинговим інструментом для збільшення продажів і середнього чеку.

Розстрочка може бути внутрішня та банківська. Внутрішня: пряма угода між продавцем і покупцем. Комісій немає, але всі ризики на боці бізнесу. Банківська розстрочка: фактично покупець купує товар у банку через продавця. Продавець отримує відразу всю суму та нульові ризики, проте сплачує банку комісію. Чим більше платежів – тим більша комісія.

Бізнес може комбінувати різні банківські продукти. До певної кількості платежів (або на окремі товари) оформлюється розстрочка, а якщо покупець бажає більший строк, оформлюється інший вид розстрочки, коли покупець сплачує відсотки як за класичним кредитом.

Через ПриватБанк оформити розстрочку можна автоматично на сайті, через POS-термінал, QR-код, застосунок, інвойс.