Зміст

Овердрафт – це вид кредиту, коли бізнес може витратити більше грошей, ніж має на рахунку. По-простому – піти в мінус. Овердрафт використовують як засіб закрити касовий розрив.

Компанія «БАСК» чекає за 3 дні оплату за товар. Зараз на рахунку компанії 20 тис. грн, а за оренду потрібно заплатити сьогодні 30 тис. грн. Якщо до рахунку підключено овердрафт, то компанія платить за оренду, а баланс рахунку стає -10 тис. грн, які будуть автоматично погашені за 3 дні, коли зайдуть гроші від покупця товару. Так, компанія «БАСК» сплатить за 3 дні проценти за овердрафт, проте збереже стосунки з орендодавцем.

У банках розділяють овердрафт для юридичних осіб та ФОП. Якщо в прикладі вище замість юридичної особи буде умовний ФОП Андрій, то картина дещо змінюється.

Андрій не сплачуватиме ставку за кредитом, оскільки діє пільговий період 55 днів (на прикладі кредиту «Підприємницький» від ПриватБанку), а сплатить тільки щомісячну комісію 0,85% від максимальної суми заборгованості.

Тобто якщо мінус на рахунку був 10 тис. грн 3 дні, то ФОП Андрій сплатить банку 10 000 * 0,85% = 85 грн.

Ми розглядаємо овердрафт як загальне поняття для юридичних осіб, але будемо уточнювати ситуацію і для ФОП.

Овердрафтом не можна скористатися, якщо на рахунку є власні гроші компанії. Але бізнес може йти в мінус, повертати кошти, а потім знову йти в мінус, якщо буде потрібно.

Овердрафт – бланковий кредит. Тобто підключається до рахунку без застав і поруки. Винятки бувають у разі спецумов для великих підприємств.

Щоб вирішити, коли потрібен овердрафт, а коли – звичайний кредит, потрібно зіставити ключові умови та параметри.

Стаття написана експертами ПриватБанку в рамках нової освітньої платформи для підприємців PrivatBank Business Platform.

Параметри овердрафту

Розмір ліміту. Вимірюється залежно від щомісячних надходжень на рахунок, від кількості контрагентів (що більше, то краще) тощо. У ПриватБанку ліміт овердрафту – до 40% від щомісячних надходжень, максимум – 4 млн грн (для ФОП – до 250 тис. грн).

Ставка. Зазвичай вища, ніж у класичного кредиту, тому що банк не може прогнозувати витрату грошей. У ПриватБанку ставка за овердрафтом для юридичних осіб становить 20–25%, для ФОП – 23,5%.

Вартість. Буває разова комісія за оформлення овердрафту, але проценти сплачуються тільки за фактичні дні користування грошима, а не, як у звичайного кредиту, помісячно. У банків зазвичай існує пільговий період – наприклад, у ПриватБанку проценти не потрібно сплачувати, якщо повернути гроші до кінця доби. Це може бути зручно, коли компанія очікує гроші ввечері, а заплатити за щось потрібно протягом дня.

Погашення. Овердрафт погашається автоматично з надходжень на рахунок.

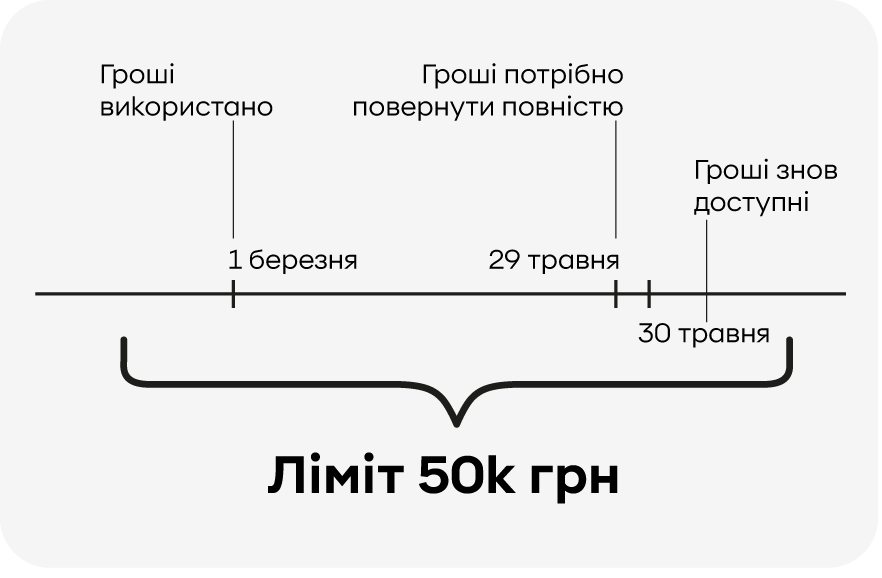

Строк. Овердрафт – короткостроковий вид кредиту. Якщо гроші потрібні надовго, то класичний кредит буде вигіднішим. У ПриватБанку максимальний строк безперервного користування овердрафтом – 90 днів (для ФОП – 12 місяців). Якщо компанія скористалася овердрафтом 1 березня, то до 29 травня борг потрібно погасити повністю, а з 30 травня лімітом знову можна користуватися.

Порівняння кредиту та овердрафту

Кредит | Овердрафт | |

Сума | На підставі аналізу фінансового стану та кредитної історії | На підставі середньомісячних надходжень на рахунок (може змінюватися протягом дії договору) |

Строк | До 3–5 років | До 3 місяців |

Вартість | Компанія сплачує за кредит, навіть якщо кредитними коштами не користується. Проценти утримуються одразу за місяць. | Проценти утримуються за кожен день, але тільки в разі користування коштами. |

Використання | У будь-який час, але тільки один раз у межах ліміту. | Коли не вистачає власних коштів, але багаторазово в межах ліміту. |

Oформлення | Може зайняти тижні та потребувати застав і поруки. | Якщо за клієнтом відомий рух на рахунку за кілька місяців, то може оформлюватися за лічені хвилини. |

Види овердрафту

Буває дозволений овердрафт і технічний.

Дозволений – це овердрафт, про який ми говорили вище. Його ще називають класичним овердрафтом. Також існує авансовий овердрафт, яким банк може залучати нових клієнтів, поки невідомий рух за рахунком.

Технічний овердрафт – це незапланований мінус на рахунку, який виникає під час конвертації валют, автоматичних списань тощо.

Наприклад, з рахунку з балансом 200 грн відбулося автоматичне списання 250 грн за обслуговування. Маємо -50 грн на рахунку.

Попри випадковість технічного овердрафту платити за нього доводиться, як за повноцінний кредит.

Як користуватися овердрафтом

Овердрафт – швидкий кредит на короткий строк в екстрених випадках. Ставитися до нього потрібно як до інструмента, який у певних ситуаціях допомагає, але може й нашкодити.

Можна скористатися овердрафтом:

- на виплату зарплати чи оренди;

- на купівлю товару;

- на сплату податків тощо.

Цільове використання зазначено в договорі на першій сторінці. Детальніше – у статті

«Як користуватися бізнес-кредитом без наслідків».

Не беріть кошти овердрафту:

- на погашення інших кредитів;

- на поповнення статутного капіталу інших компаній;

- на інвестиції;

- на цінні папери тощо.

Окупність таких витрат невідома, а овердрафт потрібно погасити за 90 днів.

І головне – не беріть овердрафт, якщо не впевнені в надходженнях на поточний рахунок.

Запам’ятаємо

- Овердрафт допомагає закрити касовий розрив (інші варіанти – у статті «Як закрити касовий розрив»).

- Підключити овердрафт можна за кілька хвилин, якщо бізнес активно веде діяльність за допомогою поточного рахунку.

- Кошти можна використати тільки тоді, коли на рахунку закінчуються власні гроші бізнесу.

- Клієнт сплачує тільки за використані кошти, а не за весь ліміт. І тільки за фактичні дні використання.

- Погашається овердрафт автоматично з надходжень на рахунок.

Ну, і трохи рекламки 🙂

Бізнес-овердрафт у ПриватБанку

Кредитний ліміт «Підприємницький»

PrivatBank Business Platform

Читайте інші статті на освітній платформі для підприємців та реєструйтесь на курс Школа Експорту, який допомогає компаніям та ФОП підготуватися для експортної діяльності.