Лізинг — це довгострокова оренда майна з можливістю його викупу після закінчення строку. Лізинг використовують, коли бізнес потребує обладнання, автопарку чи техніки.

Не завжди можна взяти кредит. Іноді сума настільки велика, що витрати за кредитом занадто високі. І не завжди бізнес одразу знає, що та в якій кількості потрібно. Лізинг більш гнучкий, а ще кажуть, що він вигідніший за кредит. Чи так це насправді, розбираємося далі.

Стаття написана експертами ПриватБанку в рамках нової освітньої платформи для підприємців PrivatBank Business Platform.

Як працює лізинг

Лізинг — фінансова оренда «на стероїдах». Майно можна викупити в кінці строку за низькою ціною, а якщо воно не потрібне — повернути й нічого більше не платити. Це базові умови, які змінюються залежно від типу угоди.

Типова схема лізингу

- Компанії потрібно придбати два трактори, вантажівку та причіп.

- Вона звертається до банку із замовленням.

- Банк купує майно в продавця, якого вибрала компанія (іноді — тільки з переліку партнерів банку).

- Банк передає компанії майно в лізинг.

Майном можуть бути комерційна нерухомість, транспорт, спецтехніка, обладнання — усе те, що називають основними засобами.

п. 3 ст. 292 Господарського кодексу України

Сторони типової угоди лізингу

✔ Продавець

✔ Лізингодавець (банк чи фінансова організація з ліцензією)

✔ Лізингоодержувач (ФОП або юридична особа)

Учасників може бути більше — страхові, оціночні чи юридичні компанії. Але може бути й менше: українське законодавство дозволяє укладати лізингову угоду безпосередньо між продавцем і лізингоодержувачем — називається прямий лізинг. Продавцю не потрібна ліцензія, якщо лізинг не є частиною основної діяльності та не передбачає можливості викупу майна в кінці строку — тобто мова про оренду.

Працювати напряму з продавцем не обов’язково вигідно. Банк може пропонувати більш гнучкі умови, спеціальні пропозиції від партнерів або державні програми.

Навіщо потрібен лізинг

Бізнес використовує лізинг як спосіб отримати майно, залишаючи гроші в обороті. Інші учасники також отримують свої переваги.

Підприємець не хоче виводити гроші з обороту, а нова техніка та транспорт потрібні. Кредит може бути складнішим і дорожчим у супроводі, а лізинг — навпаки. Крім того, усі питання з державними органами щодо реєстрації тощо вирішує власник — банк.

Завдяки так званому оперативному лізингу підприємець може регулярно оновлювати обладнання. Умовно: взяли майно в лізинг, у кінці строку не викуповують його, а оформлюють новий лізинг на нове майно. Що робити зі старим — проблеми власника.

Продавець, окрім доходу від продажу, отримує вигоду у вигляді простої та прозорої процедури, тому що знову-таки всі завдання з оформлення та супроводу угоди вирішує банк.

Банку лізинг вигідний через низький ризик: майно залишається у його власності. Якщо лізингоодержувач припинить платити, майно можна продати або передати іншому клієнту. Також об’єкт лізингу не можна конфіскувати, якщо з бізнесом лізингоодержувача почнуться негаразди.

пп. 6 та 7 ст. 7 Закону України «Про фінансовий лізинг»

Види лізингу

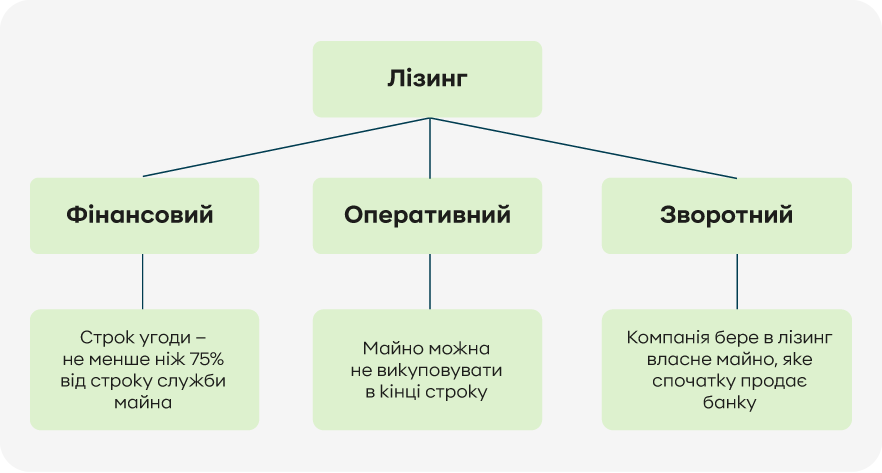

Лізинг відрізняється за формою залежно від строку, типу майна, ступеня ризику, способу розрахунку тощо. В Україні основними видами лізингу є фінансовий, оперативний та зворотний.

Фінансовий лізинг — строк угоди не менше ніж 1 рік та майже збігається зі строком служби майна. У фінансового лізингу є п’ять ознак, одна з яких — амортизація не менше ніж 75% від первинної вартості майна протягом дії угоди.

У кінці строку лізингоодержувач може викупити майно за невеликою ціною. Найчастіше викуп майна — обов’язкова умова. На практиці договори можуть бути, звісно, різними.

Фінансовий лізинг — найпопулярніший вид лізингу, що регулюється окремим Законом України «Про фінансовий лізинг».

Оперативний лізинг — фактично це довгострокова оренда. Строк угоди може бути значно меншим за строк служби майна. Головна відмінність від фінансового лізингу — у відсутності обов’язку викупати майно в кінці строку.

Оперативний лізинг може бути вигідним, наприклад, для використання представницьких авто, коли важлива сучасність. Компанія бере в оперативний лізинг представницьке авто, користується ним три роки, модель морально застаріває, що впливає на імідж. Тому авто повертають, а в лізинг беруть нове.

Хтось скаже, що для цього прикладу компанії вигідніше придбати авто, а через три роки продати. За сальдо — можливо. Але варто враховувати, що лізинг дозволяє залишати гроші в бізнесі, де вони приносять прибуток.

Зворотний лізинг — схожий на заставу. Компанія продає своє майно банку, а потім його ж бере в лізинг. Після завершення строку угоди — викуповує.

До зворотного лізингу звертаються, коли терміново потрібні обігові кошти, а також щоб зменшити податок на прибуток.

Плюси та мінуси лізингу

Переваг лізингу трохи торкнулися, тепер порівняємо їх із недоліками.

| Переваги | Недоліки |

| Витрати на оформлення та обслуговування майна несе банк. Він як власник вирішує всі питання з державними органами. | Майном можна користуватися, але не можна розпоряджатися. Наприклад, пофарбувати авто або модернізувати обладнання можна тільки за згодою власника. |

| Банк може пропонувати велику кількість партнерів зі спеціальними пропозиціями, а також участь у державних пільгових програмах. | Банк може вимагати, щоб обслуговування та ремонт майна, а також навчання персоналу здійснювалися тільки в центрах, зазначених лізингодавцем. |

| Зазвичай банк погоджує гнучку схему платежів, яка враховує періоди, коли бізнес заробляє найбільше. | Якщо порушити зобов’язання, майно можуть забрати — наприклад, після трьох пропущених платежів. |

| З лізингом бізнес може постійно оновлювати критично важливі основні засоби, залишаючи гроші в обороті. | Якщо з лізингодавцем щось трапиться, на майно можуть накласти арешт. |

Деякі недоліки можуть виглядати надто суворими, проте врахуйте, що лізингодавець не так добре захищений, як може здатися. Припустимо, лізингоодержувач припинив вносити платежі, і майно банк забрав. По-перше, його продаж — це витрати. По-друге, майно може бути специфічним — наприклад, бурильне обладнання, яке ще й не продаси.

Лізинг vs кредит

Лізинг має ознаки оренди та кредиту. Порівняти лізинг і кредит можна, але сказати, що один інструмент кращий за інший, — ні.

| Лізинг | Кредит |

| До погашення всіх платежів майном володіє банк. Іноді викуп неможливий навіть після завершення угоди. | Майно одразу у власності компанії з певними обмеженнями та обов’язками до завершення виплат. |

| Спрощена процедура погодження, адже майно у власності банку, тому ризики нижчі. | Стандартна процедура ризик-менеджменту. Погодження може бути довшим. |

| Не потребує додаткового забезпечення. | Іноді може потребувати застави та поручителя. |

| Графік виплат може враховувати особливості бізнесу — наприклад, банк відтерміновує платежі, щоб бізнес почав заробляти за допомогою об’єкта лізингу. | Найчастіше виплати починаються одразу після отримання коштів. |

| Дострокове погашення можливе, але право власності лізингоодержувач може отримати тільки через 12 місяців відповідно до Закону України «Про фінансовий лізинг». | Зазвичай можна погасити достроково, якщо в компанії з’явилися гроші. |

Лізинг: коротко

Лізинг — це купівля майна в розстрочку, коли юридично воно переходить у власність бізнесу після внесення всіх платежів і викупного платежу в кінці строку.

Лізинг одночасно має ознаки кредиту та оренди.

Взяти в лізинг можна обладнання, транспорт, спецтехніку, нерухомість — тобто основні засоби.

Лізинг буває прямим і непрямим. Прямий — майно надає безпосередньо виробник або продавець. Непрямий — майно за замовленням бізнесу купує у свою власність посередник (банк або лізингова компанія).

Популярні види лізингу в Україні: фінансовий, оперативний, зворотний. Найпоширенішим є фінансовий зі строком угоди не менше ніж 75% від амортизації обладнання та обов’язковим викупом.

Переваги лізингу: кошти залишаються в бізнесі; витрати на оформлення майна несе лізингодавець; він може запропонувати участь у державних програмах та спецумови від партнерів.

Недоліки: майном можна користуватися, але не розпоряджатися; у разі несплати банк може вилучити об’єкт лізингу.